来年=2024年から始まる新NISAは、新聞、週刊誌、テレビ、ネットなどで話題になっており、皆さんも関心が高いと思います!金融庁の新しいNISAのページでは、次表のように、つみ立て投資枠:年間120万円、成長投資枠:年間240万円、合計1800万円が期間無制限で非課税となるため、投資信託や上場株式への投資を勧めています。通常は利益に対して約20%も掛かる税金が、非課税=0%になって節税できるのですから、投資をするのであれば、新NISAを使わないのは損です!

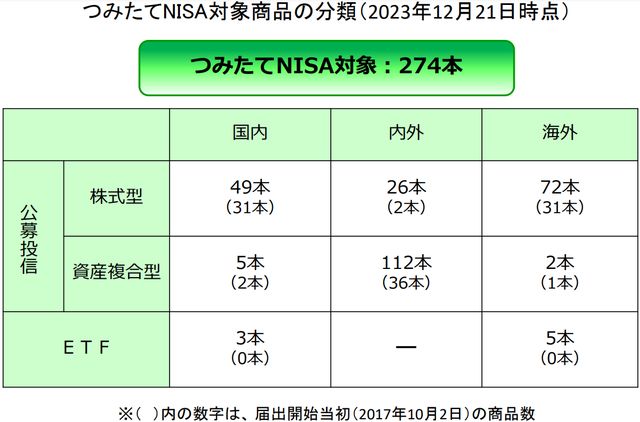

しかし、金融庁が薦める長期の積立・分散投資に適したつみたてNISA対象商品だけでも、2023年12月21日時点で274本もあるので、どの商品に投資すれば良いのかよく分かりません。金融庁のつみたてNISA対象商品の分類では、次表に示すように、投資地域を国内、内外、海外の3つに分け、投資資産を株式型投信、資産複合型投信、ETFの3つに分けて、8つに分類しています。この分類に基づいて、リスクが少なくて儲かるの可能性が高い商品を検討してみます。

1.投資地域は国内より海外がお勧め

まず最初に、投資地域は、国内、内外、海外のどれを選べばよいのでしょうか?

その答えは、東洋経済ONLINEの日本人は「失われた30年」の本質をわかってないという記事や野口悠紀雄氏のプア・ジャパン 気がつけば「貧困大国」という本などに示すとおりです。日本は、政治だけでなく、経済、技術など様々な分野で世界的地位が低下しており、データ上も先進国ではなく、もはや二流国なのです。日本は、1990年頃から続く失われた30年の後、2020年頃から崩壊する10年に突入しており、データ上も三流国に転落する可能性が極めて高いのです。

これに納得できない日本人も多いと思いますが、データは嘘をつきません。先日、内閣府から発表された2022年度(令和4年度)国民経済計算年次推計(フロー編)ポイント(令和5年12月25日)(PDF形式:567KB)によれば、2022年の日本の1人当たり名目国内総生産(GDP)は、ドル換算で3万4064ドルとなり、経済協力開発機構(OECD)加盟38カ国中21位となっています。先進7カ国(G7)では、08年以来の最下位であり、もはや先進国とは言えず、二流国です。

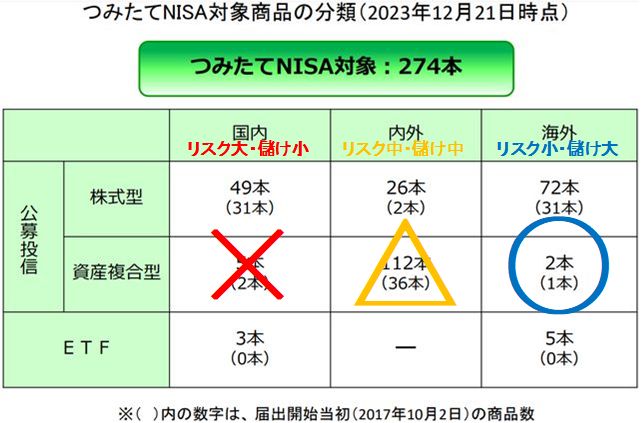

したがって、次表のように、日本=国内への投資は、リスクが高くて儲からない可能性が高いと言えます。また、日本と海外=内外への投資は、国内がかなり含まれるので、リスクは中位ですが儲けも中位だと推定されます。やはり、日本=国内への投資よりも、海外への投資は、リスクが低くて儲かる確率が高いと考えられます。つみたてNISA対象商品の中で海外投資商品は、株式型投信:72+資産複合型投信:2+ETF:5=計79本、79本/274本=約1/3であり、投資対象が絞られてきました。

2.低コストのインデックスファンドがお勧め

では、海外の株式型投信、資産複合型投信、ETFの中では、どの商品がよいのでしょうか?

2024年から始まる新NISAに合わせて、銀行・証券会社の競争が激化しており、どの会社のどの商品がよいかは、日々変化しています。しかし、つみたてNISA対象商品の中では、資産複合型投信は2本と非常に少ないですし、ETFは5本と少ない上に海外課税の問題があります。それに対して、株式型投信は、72本と多くて運用も楽なのでお勧めです。

その中でも、MSCIオール・カントリーやS&P500などの世界的な株価指数に連動するインデックスファンドは、信託手数料が安くて分散投資になるのでとてもお勧めです。やさしい投資信託の始め方によれば、2023年12月25日現在、信託報酬の安いインデックスファンドの順番は次表のとおりです。

上表に示すように、第1位は、信託報酬=0%の野村スリーゼロ先進国株式投信ですが、0%となるのは2030年12月31日までの6年間だけなので注意が必要です。第2位は、楽天・オールカントリー株式インデックス・ファインドですが、新NISAに合わせて新設されたばかりで注意が必要です。

やさしい投資信託の始め方では、同率第3位の「eMAXIS Slim 全世界株式(オール・カントリー)」と同率第13位の「eMAXIS Slim 米国株式(S&P500)」におすすめを付けています。世界的投資家のウォーレン・バフェット氏は、妻にもS&P500連動の低コストインデックスファンドを薦めており、アメリカの経済成長を信じるなら、米国株式(S&P500)が良いと思います。信託報酬の安さと世界的経済成長を信じるなら、全世界株式(オール・カントリー)がお薦めです。しかし、信託報酬が安い方から20番以内の海外の低コストインデックスファンドであれば、大差はないと思います。

3.新NISA口座はネット証券がベスト

以上より、新NISAでお勧めの商品は、海外の低コストインデックスファンドに決まりましたが、新NISA口座は、どの銀行・証券会社に作ればよいのでしょうか?

銀行や証券会社は、新NISAが始まるのを契機に、自社で新NISA口座の開設して資産複合型投信などを買うように営業してきます。しかし、新NISA口座は、1人1口座限定で一旦作ると1年間は変更できません。また、資産複合型投信は、インデックスファンドと比較して手数料の高い商品が多いです。銀行や証券会社は、営利企業です!新NISA口座を作らせて顧客を自社で囲い込み、少しでも手数料の高い商品を売って自社の利益にするために一生懸命営業しているのです。

新NISA口座は、銀行や証券会社の営業は無視して、売買手数料が安くて、海外の低コストインデックスファンドを購入できる会社を選択すれば良いのです。売買手数料は、銀行や大手証券よりもネット証券の方が安いですし、ネット証券大手であれば取扱商品も多いので間違いありません。MONEY PLUSのNISA口座はどう選べばいい? 失敗しない選び方をお金のプロが解説では、次表のように、SBI証券、楽天証券、マネックス証券を薦めており、これ以外にも松井証券などがあります。ともかく、ネット証券大手に新NISA口座を開設して、海外の低コストインデックスファンドを購入すれば良いと思います。

4.結論と自分の方針

以上より、新NISAで賢く節税するには、ネット証券大手に新NISA口座を開設して、つみたてNISA対象商品の中から海外の低コストインデックスファンドを選択して購入することです。そして、つみたてNISAの名前のとおり、少なくとも5年~10年は毎月100円~10万円(年間120万円まで)を、コツコツと長期に渡って投資を続けることが大切です。そうすると、節税+複利効果によって雪だるま式に貴方の資産は増えると思います。ちなみに、資金に余裕があれば、成長投資枠(年間240万円まで)でも海外の低コストインデックスファンドを買ってください。投資に不慣れな人が、個別の上場株式に手を出すのはリスクが高いと思います。

私は、既に楽天証券を使って(旧)NISAで「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など海外の低コストインデックスファンドを買っています。私も、来年は高齢者になりますので、旅行、グルメ、温泉、趣味などにお金を使う予定ですが、余ったら新NISAで海外の低コストインデックスファンドを買いたいと思います。

なお、以上は、私の個人的な意見です。あくまでも投資は、自己責任でお願いします。

妻や子供も、このブログを読んで、新NISAに興味を持ってくれれば良いのですが・・・(笑)

「節約と投資」関係の記事

・このままでは、日本人はゆでガエル!? ・PayPayポイント運用が3倍に! ・新NISAは、1月一括投資が有利!? ・資産は、JUST KEEP BUYINGで増やす! ・新NISAによる半年の利益 ・新NISAの裏技! ・新NISAで賢く節税! ・PayPayポイント運用が2倍に! ・PayPayポイント運用は凄い! ・円安は日本の国力低下が原因! ・株式投資は人生を変える